My Items

I'm a title. Click here to edit me.

Alta no preço das commodities leva segunda prévia do IGP-M próxima de 30% em 12 meses...

Apesar da projeção do Boletim Focus ser de 6,97% para o IGP-M em 2021 a GO Associados acredita que novamente o índice deve superar os dois dígitos. A segunda prévia do IGP-M de fevereiro, 2,29%, indica que os preços no principal índice de reajuste do aluguel vão permanecer em um patamar elevado. No acumulado de 12 meses o índice passou de 25,46% para 28,64%. O Índice de Preços ao Produtor Amplo (IPA) representa 60% do IGP-M e variou 2,98% em fevereiro. A alta no preço das commodities são os principais responsáveis pela alta, com destaque para o minério de ferro (4,41%) e a soja (5,89%). O câmbio também exerce influência sobre o indicador, pois o real desvalorizado deixa as commodities cotadas em dólar mais caras.

Concessões rodoviárias são fundamentais para a economia em 2021 e sempre...

Avançar na concessão de rodovias é fundamental para ajudar a resolver os problemas da malha viária brasileira. Melhores estradas reduzem os custos de manutenção dos caminhões e dos fretes, além de reduzir o número de acidentes. Em 2019, 5.332 pessoas morreram em acidentes em rodovias federais. O transporte rodoviário é responsável por 60% do transporte de cargas no Brasil. Segundo a Confederação Nacional dos Transportes, apenas 12,1% das rodovias são pavimentadas e 59% das rodovias pavimentadas apresentam algum problema, como curvas perigosas, ausência de faixa adicional ou acostamento, entre outros. O investimento do governo federal em rodovias previsto para 2019 foi de R$6,2 bilhões, um valor quase três vezes menor do que o montante que a CNT considera necessário, de 15,8 bilhões. A falta de recursos e a qualidade das estradas administradas pelo estado contrasta com a melhor gestão e qualidade das estradas sob concessão. Segundo a CNT, as dez melhores rodovias estão sob gestão privada; 74,4% das rodovias sob gestão privada foram consideradas boas ou ótimas, contra 29,6% daquelas sob gestão pública. Em 2019, nenhuma das 10 piores rodovias era operada por um consórcio ou empresa privada. · O contrato de concessão de uma das rodovias mais importantes do Brasil, a Via Dutra, vence em fevereiro. A expectativa é de um novo leilão ainda no primeiro semestre de 2021. Os critérios do leilão serão: o Concessão comum, com critério de julgamento de maior valor de outorga (permite que players com maior capacidade econômica apresentem propostas melhores); Investimentos (CAPEX) previsto em R$15 bi e Custos operacionais (OPEX) em R$ 25 bi; Dentro do contrato está previsto o acordo Tripartite - ou seja, o financiador passa a ter uma participação maior sobre a gestão do projeto - dando maior segurança ao cumprimento das metas estabelecidas pelo edital; e reduzindo o custo do financiamento. A proposta enviada ao TCU prevê concessão de 625,8 quilômetros. Dentre as principais intervenções do projeto está a implantação da nova subida para Serra das Araras, na BR-116/RJ. A nova concessão será de 30 anos, com possibilidade de prorrogação por mais 30. Dentre os projetos qualificados pelo PPI, a soma dos investimentos previstos dos projetos mais prováveis é de R$ 32,2 bilhões, conforme quadro.

DESAFIOS CONCORRENCIAIS NO MERCADO DE APLICATIVOS PARA PEDISOS DE COMIDA ON LINE...

A economia do século XXI depende dos rumos dos mercados digitais – podem continuar sendo disruptivos e inovadores, ou terminarem dominados por poucas empresas, cujas práticas anticompetitivas sufocam frequentemente o mesmo espírito inovador que estava na origem de sua criação. A literatura sugere que as plataformas digitais começam com elevado grau de concorrência, mas tendem à concentração em virtude de elevadas economias de escala, escopo, externalidades de rede, entre outros fatores. Tais mercados são chamados de tipping markets, e descreve estruturas cujas características são de alta concorrência em um momento inicial, seguidos de uma monopolização em razão dos ganhos em escala e efeitos de rede. Isso requer particular atenção das autoridades de defesa da concorrência, estimulando a rivalidade entre diferentes plataformas e o acesso a entrantes. Na mesma direção, é preciso evitar mecanismos artificiais de elevação de barreiras à entrada como contratos de exclusividade generalizados pela empresa dominante. No mercado relevante de pedidos de comida online no Brasil tais características têm sido encontradas. Isso ocorre em uma conjuntura macroeconômica particularmente desfavorável para o setor de bares e restaurantes em virtude da crise sanitária. Este foi um dos segmentos mais afetados pelas medidas de isolamento social e tem registrado elevada taxa de falência. A exemplo daquilo que ocorre em jurisdições mais maduras, as autoridades de concorrência deveriam atentar para a urgência de medidas que coíbam abusos de poder de mercado de empresas dominantes em mercados digitais.

Banco Central muda projeção para 2020 de -5% para -4,4%, projeção para 2021 é de 3,8%...

O relatório trimestral de inflação do Banco Central revisou a projeção do PIB para 2020, de -5,0% para -4,4%. A projeção para 2021 caiu 0,1 p.p. para 3,8%. Na comparação com as projeções do Ministério da Economia (queda 4,5% em 20 e alta de 3,2% em 21) o Banco Central está mais otimista tanto para 2020, quanto para 2021. A revisão da projeção é justificada pela retomada da atividade econômica, que ocorre de forma diferenciada nos vários setores. Em alguns casos, vem surpreendendo positivamente, como no setor de comércio, por exemplo. Apesar da incerteza e de uma segunda onda de casos de Covid 19, o Relatório destaca que a possibilidade de iniciar a vacinação já no começo de 2021 como um ponto de otimismo para a economia no próximo ano. Apesar da recuperação acima do esperado nos meses iniciais da pandemia, os setores não estão retomando as atividades de maneira homogênea. O gráfico 1 do Relatório ilustra como os serviços prestados as famílias tiveram uma queda muito maior no faturamento e uma recuperação mais lenta, se comparado aos outros setores. Fonte: Relatório trimestral de inflação do Banco Central. Enquanto mercados e farmácias permaneceram abertos, os bares, restaurantes, teatros e cinemas tiveram de fechar nos primeiros meses da pandemia e ainda não puderam retomar as atividades operando com toda a capacidade. Tal retomada só irá ocorrer quando a pandemia estiver controlada, com a imunização da população.

Varejo surpreende positivamente. Crescimento de 0,9%, acima da expectativa do mercado (-0,2%)...

O volume de vendas do varejo cresceu 0,9% em outubro comparado a setembro. Em relação a outubro do ano passado, a expansão foi de 8,3%. Em agosto o comércio havia superado seu patamar histórico. O resultado indica uma forte recuperação do comércio como mostra o Mapa de Calor da economia brasileira da GO Associados, em 2020 o volume de vendas acumulado é de 0,9%. O comércio varejista ampliado, que inclui a venda de materiais de construção e de carros, motos e peças, sofreu mais com a pandemia, com a venda de carros acumulando queda de cerca de 30% em março/abril. Este ramo ainda acumula perdas de 2,6% entre janeiro e outubro. O ritmo acelerado de recuperação do comércio não é uniforme. Alguns setores como “materiais de construção” e “móveis e eletrodomésticos” acumulam altas no ano, puxando a recuperação. Pequenas reformas nos domicílios e a necessidade de adequação ao home office ajudaram a impulsionar estes setores. Enquanto isso alguns setores como “tecidos, vestuário e calçados” se recuperam de forma mais lenta. Este setor acumula perdas de 27,6% no ano.

Participação do setor privado é primordial para o salto de investimento no saneamento...

O Plano Nacional de Saneamento Básico (PLANSAB), aprovado em 2013, previa metas de investimento em saneamento básico para os estados. Porém, o estudo do Instituto Trata Brasil em parceria com a GO Associados apurou, que as metas de investimento entre 2014 e 2018 não foram cumpridas. O novo marco legal do saneamento estipulou metas de acesso a água (99%) e esgoto (90%) até 2033. Os valores de investimentos necessários à universalização pelo PLANSAB não foram atingidos em nenhum ano desde sua edição. Em 2014, ano com maior investimento total em água e esgoto, foram investidos (em valores atualizados) R$ 14,2 bilhões, ou seja, 57% do necessário. Conforme Quadro, apenas Paraná, São Paulo e o Distrito Federal (em verde) investem de acordo com as metas. Na outra ponta, indicado em vermelho, o Amapá precisa aumentar em 18,43 vezes o investimento atual para atingir a meta; o Piauí, 16,36 vezes. Apesar dos indicadores e da evidente falta de recursos estatais, apenas oito estados possuem um plano de PPP ou outras modelagens para buscar investimentos e parcerias privadas: i. Alagoas (Casal), leilão já realizado, CAPEX R$2,6 bilhões; ii. Acre (Depasa); iii. Amapá (Caesa); iv. Rio de Janeiro (Cedae); v. Piauí (apenas Teresina); vi. Ceará – apenas esgoto (Cagece); vii. Mato Grosso do Sul – apenas esgoto (Sanesul), leilão já realizado, CAPEX R$1 bilhão; viii. Espírito Santo – apenas esgoto (Cesan), leilão já realizado, CAPEX R$1,3 bilhão. A delicada situação fiscal da maior parte dos estados e municípios indica que não haverá um aumento no nível de investimentos se depender apenas dos governos subnacionais. Em contrapartida, os leilões ocorridos até agora demonstraram que o setor privado tem apetite para investir no saneamento. Como lembra a frase de autor desconhecido e atribuída a Einstein, “não adianta fazer sempre a mesma coisa e esperar um resultado diferente”. Os estados e os municípios devem aproveitar o incentivo que o novo marco legal dá às parcerias, para alcançar as metas sem depender prioritariamente do orçamento público. Em 2018, último ano para o qual os dados estão disponíveis, foram investidos R$ 13,1 bilhões. A média anual de investimentos dos últimos 5 anos foi de R$ 13,0 bilhões, 53% da meta do PLANSAB, de R$ 24,9 bilhões anuais. Segundo estudo da Associação Brasileira das Concessionárias Privadas de Serviços Públicos de Água e Esgoto (Abcon), considerando os investimentos entre 2014 e 2018, para chegar aos indicadores previstos no novo marco legal, o Brasil precisaria quase triplicar as inversões entre 2019 e 2033, um valor médio de R$ 34 bilhões/ano.

Como as eleições municipais podem afetar os investimentos em parcerias e concessões...

O segundo turno das eleições municipais do dia 29 de novembro merece atenção em algumas capitais. Projetos de PPP e concessões podem ser postergados ou acelerados a depender do candidato eleito. O quadro 1 indica os projetos de PPP e concessão e em vermelho os candidatos que já se posicionaram contra as PPPs e concessões e em verde aqueles que sinalizaram implementar ou continuar as concessões. Das três capitais que têm visões antagônicas sobre o tema, merece atenção a cidade de Belém, que ainda não teve pesquisa de segundo turno, mas o candidato contrário às concessões foi o único das três capitais a ser primeiro colocado no primeiro turno. Fonte: São Paulo: pesquisa Datafolha; Porto Alegre: Paraná Pesquisa; Belém: TSE (resultado do primeiro turno). Sites de unidades de parcerias das prefeituras analisadas. O que vai mexer com as expectativas econômicas na próxima semana... i. A divulgação de dados do emprego formal para o mês de outubro na quinta e da taxa de desemprego para o 3º trimestre na sexta devem ser os principais assuntos da próxima semana. A tendência de aumento no desemprego deve continuar dado que a taxa de desemprego oficial subestima o número real, de 23,1% segundo cálculos da GO Associados; ii. A Black Friday, uma das datas mais importantes para o comércio no ano ocorre na próxima semana, no dia 27. Apesar do contexto de pandemia, a Confederação Nacional do Comércio espera crescimento real de 1,8% nas vendas, movimentando um total de R$3,74 bilhões. O E-commerce deve crescer 61,4% na comparação com 2019. iii. Na Câmara dos Deputados, havia previsão de votação da BR do Mar. Porém, os parlamentares foram dispensados para se dedicarem ao segundo turno das eleições municipais. O projeto que estabelece novas regras para a cabotagem tem enfrentado resistência de parlamentares da Região Norte e de caminhoneiros. iv. A demora na formação da Comissão Mista Orçamentária (CMO) alimenta o temor de paralisação da máquina pública no início de 2021. Em anos normais a LDO seria aprovada até o recesso de meio de ano e no 2º semestre seria discutida a LOA (Lei Orçamentária Anual). Caso a Lei de Diretrizes Orçamentárias (LDO) não seja aprovada até o fim do ano, não há a liberação nem de 1/12 do orçamento total por mês, como prevê a Constituição. v. Na terça será divulgado o IPCA-15. A projeção da GO Associados é de 0,65%. O resultado não deve alterar a perspectiva de política monetária dado que as projeções se encontram próximas da meta para 2021. · No contexto internacional: vi. As boas notícias em relação a vacina e as más notícias em relação a 2ª onda da Covid-19 devem continuar a causar volatilidade no mercado. Há o temor de que o feriado de Ação de Graças nos EUA na quinta possa acelerar ainda mais a contaminação pelo novo coronavírus. vii. Os efeitos da 2ª onda sobre a atividade devem ser observados na segunda-feira com a divulgação das prévias dos Índices de Compras dos Gerentes (PMIs) para o mês de novembro para a Europa e EUA. Espera-se uma desaceleração na retomada nestas economias, mas com um efeito menor comparativa à 1ª onda.

Terminou o período de inflação muito abaixo da meta, reduzindo o espaço da política de taxa de juros

Dança dos índices estreita ainda mais a margem de manobra para a administração do orçamento de 2021. · Uma soma de fatores está contribuindo para acelerar a alta dos preços, e devem continuar até meados de 2021: o o Estoques baixos o Demanda externa elevada o Retomada da demanda interna o Real desvalorizado o Condições climáticas adversas (La Ninã) o Delicada situação fiscal · A GO Associados projeta o IPCA para 2021 ligeiramente acima da meta, mas ainda dentro do intervalo estabelecido: 3,75% (meta) < 3,8% (projeção) < 5,25% (teto da meta) · Os dois principais índices de inflação, o IPCA e o IGP-M, estão acelerando na segunda metade de 2020. · No IGP-M os preços aos produtores têm maior peso (60%). Neste caso, o preço das matérias-primas cotadas em dólar e o aumento de algumas matérias-primas com a retomada chinesa fizeram o índice disparar. · O IGP-M deve fechar 2020 acima dos 22%. Entre janeiro e outubro o indicador está em 18,1%. · No médio prazo, o câmbio desvalorizado, a forte demanda chinesa e fatores climáticos (“La Nina”) devem continuar pressionando os preços. · O IPCA tem refletido o grau de aquecimento da economia desacelerou, chegando a ficar negativo entre abril e maior retomando a partir de maio com a retomada da atividade econômica. Fonte: IGBE e Ibre - FGV. Elaboração GO Associados · O grupo alimentação acumula alta de 9,37% até outubro, já superando a marca de 6,37% obtida em todo 2019. · Uma inflação concentrada em alimentos afeta as famílias mais pobres que gastam mais em alimentação. · Além disso, há um efeito fiscal. A discrepância de comportamento entre o IPCA e o INPC fará com que o teto de gasto seja corrigido por um índice que cresce menos (IPCA) e itens relevantes de despesas por um índice que cresce mais rapidamente (INPC). · O salário-mínimo, além de outros gastos fiscais, é corrigido pelo INPC, índice que usa uma cesta de produtos representativa para famílias com renda entre 1 a 5 salários-mínimos e não pelo IPCA, que aponta a variação do custo de vida médio de famílias com renda mensal de 1 e 40 salários-mínimos. · Enquanto o INPC acumula alta de 2,95%, o IPCA registra expansão de 2,22%. Na proposta de orçamento para 2021 enviada ao Congresso o teto de gastos foi corrigido por uma inflação de 2,13%, contra uma expectativa de um INPC de 2,09%. · No entanto, se o INPC ficar em 3% neste ano (0,91 ponto percentual acima do que foi previsto), as despesas obrigatórias aumentarão R$ 6,99 bilhões em relação ao projetado na proposta enviada em agosto ao Congresso Nacional. · Assim, as despesas discricionárias terão de ser reduzidas para cerca de R$ 80 bi, patamar considerado por muitos insuficiente, o que geraria um “shutdown” na administração federal. · Na última ata do Copom, o Banco Central estimou que os preços administrados devem se recuperar em 2021 e subir 5,1%. Considerando a meta de 3,75%, o espaço para os preços livres é limitado, de 3,3%.

Choque dos alimentos continua acelerando a inflação, mas ainda não ameaça tx de juros de 2% em 2020

O IPCA de outubro registrou alta de 0,86%, 0,24 p.p. mais alto que setembro. O valor foi o maior para o mês de outubro desde 2002. A projeção da GO Associados era de uma alta de 0,89% e a do mercado era 0,83%. O item alimentação e bebidas subiu 1,93%, uma variação menor do que a observada em setembro (2,28%). O arroz e o óleo de soja, que foram manchete pela sua subida nos preços nos meses de agosto e setembro. A elevação foi menor neste mês (13,36% e 17,44%, respectivamente). Em setembro, o óleo de soja havia aumentado 27,54%. O IPCA acumula alta de 3,92% nos últimos 12 meses e 2,22% em 2020. Alguns itens que compõem o IPCA ainda estão sofrendo os efeitos da pandemia, como é o caso da educação. A paralisação das aulas presenciais, as escolas e universidades optaram por conceder descontos em vez de abrir mão dos alunos. A alta dos preços identificada nos principais indicadores de inflação tem relação com um choque em alguns itens da cesta básica e da retomada da atividade. A expectativa da GO Associados é de que o IPCA feche 2020 em 3,2%. O que vai mexer com as expectativas econômicas na próxima semana... i. O principal assunto da próxima semana deve continuar sendo eleição dos EUA. A provável eleição de Biden sem a ocorrência de uma “onda azul” fez com que os mercados iniciassem uma forte subida. Resta saber a duração desta reação e o efeito das acusações de Trump de fraude nas eleições; ii. A segunda onda do novo coronavírus continua a trazer incerteza. Itália e Reino Unido anunciaram novos lockdowns. A situação dos EUA também começa a chamar atenção com o número de novos casos batendo recordes em um patamar superior ao de 100 mil novos casos diários. iii. Para a economia brasileira os destaques da próxima semana são os indicadores de atividade de setembro. Na quarta será o varejo, na quinta o setor de serviços e na sexta a “prévia do PIB” publicada pelo Banco Central. Após essa bateria de resultados será possível ter uma noção do PIB do 3º trimestre. A projeção da GO Associados é de crescimento de 6,6% em relação ao 2º tri.. Atualizaremos ao longo da semana o Mapa de Calor da economia brasileira da GO Associados., mostrando como se encontra a recuperação no país. iv. No Legislativo, não haverá sessões no Congresso pela proximidade das eleições municipais. As sessões devem voltar apenas na terça pós-eleições, dia 17.

A segunda onda da pandemia pode mudar (mais uma vez) as perspectivas econômicas...

As medidas para evitar a propagação do novo coronavírus refletiram na economia. Somente a China deverá crescer em 2020 e bem abaixo de seu padrão chinês. Fonte: Outlook do FMI. Para a economia, o isolamento social menos rígido no Brasil é um dos motivos das projeções de queda no PIB em 2020 serem revisadas positivamente. A projeção de queda do PIB no boletim Focus chegou a 6,54% no dia 29 de julho (o recorde diário de novos casos de Covid 19). Agora, o mercado projeta uma queda de 4,84% em 2020. Apesar da atual retomada da economia brasileira, a preocupação de uma segunda onda na Europa que leve a novos fechamentos começa a afetar o mercado internacional e impactar o Brasil também. Ontem o Dax fechou em queda de 3,71% e as outras bolsas do continente também caíram de forma semelhante. Os casos de coronavírus na Europa estão em forte aceleração até mesmo em relação aos Estados Unidos. Felizmente a taxa de letalidade caiu, mas o setor de serviços começa a sentir os efeitos de nova desaceleração da atividade. Fonte: WorldoMeters A crise do novo coronavírus era impossível de se prever no início de 2020 e uma segunda onda pode mostrar que a retomada será mais demorada do que o esperado. Observando a distribuição de erros de previsões do PIB do Brasil, um erro de previsão maior ou igual à magnitude do ocorrido no 2º trimestre de 2020 possuía apenas 0,01% de chance de ocorrer. Este erro foi o maior da história. Para a economia mundial a única certeza que é que o grau de incerteza sobre a dimensão do impacto da Covid 19 ainda é grande.

Pesquisa Focus: inflação a 3% não deve mudar perspectiva da política monetária...

A Pesquisa Focus divulgada hoje pelo Banco Central mostra que a projeção para a inflação continua sendo revisada para cima. Enquanto para o IPCA a expectativa passou de 2,65% para 2,99%, na 11ª revisão consecutiva, no IGP-M a mudança foi de 17,15% para 19,72%, a 15ª revisão seguida. Apesar das revisões para os índices de preço, não há perspectivas de mudança para a política monetária. O Copom deve manter a taxa de juros a 2% até o fim do ano. A projeção de inflação continua abaixo da meta de 4% para 2020. Nas projeções de 2021 tanto o IPCA (de 3,02% para 3,1%) quanto o IGP-M (de 4,3% para 4,32%) foram revisados para cima. Entretanto, esse movimento não altera a expectativa de que o centro da meta só volte a ser alcançado em 2022. Chama a atenção a nova projeção de crescimento em 2020: passou de -5% para -4,81%. Para 2021 o consenso do mercado passou de 3,47% para 3,42%.

Resultado da eleição dos EUA: possível impasse jurídico é o principal ponto de atenção...

As eleições dos EUA seguem para a reta final com aparente vantagem para o candidato democrata Joe Biden. Entretanto, a disputa nos “swing states” continua acirrada, recomendando cautela nas projeções. O maior receio do mercado é na verdade um possível impasse judicial na disputa em caso de vitória apertada. Este temor ocorre porque Donald Trump tem levantado suspeita sobre fraude no sistema de voto pelos correios. Até ontem, 41 milhões de votos já haviam sido antecipados. Nessa mesma época em 2016, o número dos que já haviam votado era de 5,9 milhões de eleitores. (no total 57,2 milhões votaram antes do dia das eleições). A maior mudança na macroeconomia dos EUA ocorrerá caso Joe Biden vença e os democratas assumam o controle das duas casas legislativas. Isso pode significar maior facilidade para a aprovação de pacotes de recuperação da economia dos EUA. Mas pode alterar a expectativa de baixa taxa de inflação e juros no país. Joe Biden também já sinalizou que caso vença irá alterar a política de redução de impostos das empresas e dos mais ricos, o que deve ter impacto negativo no mercado de ações. Do ponto de vista econômico, é provável que não existam tantas alterações nas relações Brasil e EUA, mesmo com uma vitória Democrata. O maior ponto de atenção deve ser a questão ambiental. No último debate entre os candidatos, o Democrata citou os problemas de desmatamento no Brasil para criticar a política ambiental do governo Trump. É possível que em caso de vitória do Biden, os EUA mudem o discurso em direção a medidas de proteção à floresta amazônica. Isso poderia distanciar o relacionamento entre os presidentes dos dois países a exemplo do que ocorreu no governo de Dilma Rousseff em virtude do episódio de suposto grampeamento de autoridades brasileiras por agência dos EUA. O candidato do partido Democrata propõe um investimento de US$ 2 trilhões e energia verde, bem como quer fazer os EUA voltarem ao acordo de Paris, comprometendo-se a alcançar 100% de energia limpa até 2050. No programa de governo de Joe Biden, a China continuará sendo o principal alvo da política externa dos EUA.

Resultado do leilão para a PPP de saneamento em Cariacica/ES confirma grande apetite de investimento

O resultado do leilão, com sete consórcios participantes e um deságio da proposta vencedora de 38% confirmou grande interesse no saneamento, especialmente depois da aprovação no do novo marco do setor pela Lei 14.026/20 aprovada em julho e cujos vetos presidenciais ainda serão apreciados pelo Congresso. Em 30 de setembro ocorreu o leilão do saneamento de Maceió/AL, com seis consórcios participantes; a oferta vencedora foi de R$2 bilhões e um ágio de 13.182%. Hoje foi o leilão da Parceria Público-Privada (PPP) para o serviço de esgotamento no município de Cariacica/ES. O prazo da PPP será de 30 anos e o critério de seleção no leilão foi menor valor, em R$/m³, do esgoto tratado. O Consórcio vencedor foi da AEGEA, com oferta de R$0,99 - deságio de -38,12%. Participaram sete consórcios: O regime prevê o estabelecimento de Parceria Público-Privada (PPP) para universalização do esgotamento sanitário do Município de Cariacica, e parte do Município de Viana, atendendo mais de 420 mil pessoas. As metas propostas no projeto preveem um aumento na cobertura de coleta de esgoto de 35,5% para 95% e de tratamento de esgoto de 84,3% para 100% do esgoto coletado. Tais índices de cobertura devem ser atingidos até o décimo ano do contrato, com investimento da ordem de R$ 1,3 bilhão. Na próxima sexta-feira, 23/10, acontece o leilão dos serviços de esgotamento sanitário da Sanesul, que prevê a universalização dos sistemas de esgotamento sanitário dos 68 municípios atendidos pela companhia em 10 anos. A licitação será pelo menor preço unitário de esgoto e os investimentos previstos são de R$ 1 bilhão.

O que vai mexer com as expectativas econômicas na próxima semana...

• i. O principal assunto da próxima semana será a divulgação do PIB chinês referente ao 3º tri. no domingo. A expectativa do mercado é que a China apresente crescimento de 3,2% em relação ao 2º tri. e de 5,2% em relação ao 3º tri. de 2019. • ii. Após ter o segundo debate cancelado, o último debate entre os candidatos a presidente dos EUA deve ocorrer na quinta, 22, em Nashville. É esperado que Trump continue sua postura agressiva buscando recuperação nas pesquisas. As eleições nos EUA ocorrem dia 3 de novembro. O mercado continua atento à ocorrência ou não de um contencioso jurídico sobre o resultado das eleições. • iii. Na sexta as prévias dos Índices de Compras dos Gerentes (PMI) para os Estados Unidos e países da Europa devem dar uma noção do desempenho da economia mundial. Os indicadores da Europa devem mostrar queda da atividade econômica causada pela segunda onda de Covid-19. • iv. No Brasil a aceleração dos preços deverá chamar a atenção novamente, com o IPCA-15, divulgado na sexta, 23. A projeção da GO Associados é de 0,78%. • v. Outro evento que deve chamar atenção é a sabatina do primeiro indicado de Bolsonaro ao STF, Kassio Marques, no Senado na quarta-feira. Será importante observar a opinião sobre temas econômicos do provável novo membro do STF.

Setor de serviços continua se recuperando em U em virtude do medo do vírus

A recuperação dos serviços continua a mais lenta dentre os setores da economia. A pesquisa Mensal dos Serviços de agosto registrou alta 2,9% acima do esperado pelo mercado (2,3%) e da projeção da GO Associados, 2,5%. Na comparação com agosto de 2019, o setor de serviços caiu 10%. A recuperação no setor de serviços é importante para o mercado de trabalho, pois o setor representa 47,4% do trabalho formal segundo dados do Caged. Apesar de não estar mais no pico de casos e mortes por Covid 19 não é possível afirmar que o Brasil controlou a pandemia mesmo com a flexibilização do isolamento. Serviços prestados às famílias, principalmente os de alojamento e alimentação, são os que mais sofrem por este medo do vírus. Apesar de ter subido 33,3% em agosto, ainda está 43,8% abaixo do registrado no ano anterior. No índice acumulado do ano, a queda é de 9% e de 5,3% nos últimos 12 meses. Comparado ao mês anterior, quatro dos cinco setores de serviços cresceram; apenas serviços de comunicação caíram (-1,4%). O Índice de Atividade de Turismo mostra também o quanto falta para a recuperação: o índice registrou uma queda acumulada de 68% em março e abril. Mesmo com crescimento de 63,4% entre maio e agosto o setor ainda está 47,7% abaixo do nível de fevereiro. O receio de sair para jantar fora ou ir a um evento ainda faz com que muitas pessoas prefiram ficar em casa e consumir produtos em vez de serviços.

Resultado d hoje do IPCA indica q inflação acelera 0,64% em setembro, mas não afeta a pol. monetária

A alta dos preços deve ser temporária e não muda a expectativa de manutenção da taxa básica de juros no atual patamar de 2%. O IPCA de setembro registrou alta de 0,64% em agosto, 0,40 p.p. mais alto que agosto. O valor foi o maior para o mês de setembro desde 2003. A projeção da GO Associados era de uma alta de 0,60% e a do mercado era 0,54%. O item alimentação e bebidas subiu 2,28% em agosto. O arroz, que foi manchete pela sua subida nos preços registrou aumento de 17,98%. Outro grande vilão foi o óleo de soja que aumento 27,54%. As maiores contribuições da alta no índice foram alimentação, seguida por artigos de residência. Em 2020 o IPCA acumula alta de 1,34% e 3,14% nos últimos 12 meses. A alta no preço dos alimentos observada agora é consequência de um conjunto de fatores: como a alta do dólar, o aumento das exportações e problemas de oferta. Por outro lado, alguns itens que compõem o IPCA ainda estão sofrendo os efeitos da pandemia, como é o caso da educação. A paralisação das aulas presenciais, as escolas e universidades optaram por conceder descontos em vez de mão dos alunos. Outro indicador de preços divulgado hoje também acelerou, o Índice Nacional da Construção Civil (INCC), teve a maior alta desde julho de 2013 e ficou em 1,44% em setembro. A alta dos preços identificada nos principais indicadores de inflação tem uma relação com a volta da atividade econômica. A Pesquisa Mensal do Comércio, divulgada ontem, indica que as vendas no varejo superaram o patamar pré-crise e alguns segmentos do comércio tiveram um volume de vendas maior do que no mesmo período de 2019 como a venda de materiais de construção. O aquecimento da economia estimula a alta dos preços que deve ser pontual. Além disso, enquanto o comércio mostra recuperação, o setor de serviços ainda sofre para retomar as atividades, indicando uma possível alteração do padrão de consumo, podendo encarecer alguns segmentos, mas baratear outros.

Orçamento de guerra foi medida importante, mas não pode transformar a Covid na Guerra dos cem anos..

A pandemia e seus efeitos econômicos devem chegar a 2021, mas o governo não pode usar isto como escudo para evitar de se fazer o necessário: avançar nas reformas e aprovar medidas de cortes de gastos como a PEC Emergencial e a reforma administrativa. O governo planeja incluir uma emenda na PEC do Orçamento de Guerra para postergar até 2021 a suspensão. A medida suspenderia a necessidade de cumprir uma meta fiscal por mais um ano. Em 2020 a projeção é que o governo tenha um déficit fiscal de R$ 866,4 bilhões, a meta para 2020 que foi suspensa era de R$124 bilhões. Não retomar a meta fiscal e continuar o Orçamento de Guerra em 2021 pode custar uma elevação da taxa de juros e o aumento da desconfiança do mercado quanto condução da política econômica. Uma das maiores missões do governo em 2020 era o de evitar que o aumento pontual de gastos tivesse como consequência uma elevação permanente de despesas.

O PIX é uma revolução que diminui os custos de transação da economia...

O Banco Central anunciou em fevereiro a criação do PIX, um novo meio de realizar transações bancárias com um custo menor e estimular maior concorrência no segmento de serviços bancários. Atualmente para transferir dinheiro entre contas de bancos diferentes existem duas possibilidades: o Documento de Ordem de Crédito (DOC) e a Transferência Eletrônica Disponível (TED). Ambas as possibilidades podem ser gratuitas (a maior parte dos bancos digitais não cobra por este tipo de transação), mas há bancos que cobram até R$20 por uma TED ou um DOC. O PIX lançado agora é uma terceira opção para transferência bancária e promete facilitar a vida dos consumidores. Não serão cobradas tarifas das pessoas físicas e as transações não possuem restrições de dias e horários sendo efetivadas em até dez segundos. O PIX deverá ser oferecido para os clientes de todas as instituições financeiras com mais de 500 mil clientes. Os bancos deverão ter uma conta chamada PI, que tem o objetivo de registrar as transações de entrada e saída feitas pelo PIX e garantir que sempre haja saldo para efetivar as transações. Para ter acesso ao PIX, basta ter acesso a uma conta em banco e cadastrar uma chave de acesso que pode ser o número de celular, o CPF, e-mail ou chave aleatória. Cada pessoa poderá cadastrar até cinco chaves diferentes, que cumprirão a mesma função dos dados bancários. O PIX deverá ser incentivado como um meio de pagamento entre pessoas, estabelecimentos comerciais e para o pagamento de impostos. Cada pessoa ou estabelecimento que aderir ao PIX receberá um QR Code, que poderá utilizar para pagar ou para receber dinheiro. Será possível, por exemplo, pagar as compras do mercado pelo aplicativo do banco apenas apontando para o QR Code do mercado. A possibilidade de servir como uma alternativa ao dinheiro e aos cartões de débito e crédito pode baratear as transações bancárias e os pagamentos feitos com cartão. Além disso, pode reduzir as transações feitas com dinheiro em espécie aumentando a segurança. O cadastro das chaves de acesso dos clientes começou ontem, mas as transações feitas pelos PIX só terão início no dia 16 de novembro.

Renda cidadã substitui o Renda Brasil, mas os problemas para financiar o programa continuam...

O governo anunciou a criação de um programa que deverá substituir o bolsa família e o auxílio emergencial. A ideia não é nova. A equipe econômica já tentou apresentar uma proposta de financiamento tendo como contrapartida o fim de alguns programas, como a farmácia popular e o abono salarial. O efeito impopular fez o presidente Jair Bolsonaro descartar o Renda Brasil, mas os esforços para encontrar espaço no orçamento para não pôr fim ao auxílio emergencial continuam. Desta vez, o governo anunciou que irá utilizar dinheiro dos precatórios e do Fundeb para custear o programa. Se a solução para financiar o Renda Brasil era impopular, para financiar o Renda Cidadã o governo buscou um jeitinho que preocupou o mercado. Há decisões do STF (ADI 2.362 e ADI 4.425) que consideram inconstitucional a prática de usar o pagamento de precatórios para o objetivo desejado. Por sua vez, o Fundeb não entra na regra do teto dos gastos. O auxílio emergencial foi importante durante a pandemia e ajudou a aumentar a popularidade do presidente. Mas driblar o teto fiscal e utilizar “jeitinhos” para o financiamento do programa pode ser ainda pior para a economia do que encerrar as parcelas do auxílio emergencial em dezembro.

Boca de jacaré entre os preços ao consumidor e ao produtor abre ainda mais em setembro...

O chamado “índice do aluguel” que reajusta contratos de locação descolou da inflação oficial. O mercado de locação está desaquecido, fazendo supor que deverá haver uma negociação entre proprietários e locatários. O IGP-M registrou alta de 4,34% em setembro, acumulando alta de 14,4% no ano e 17,94% em 12 meses. O IGP-M deve terminar 2020 próximo dos 20%. A projeção da GO Associados é de 18,30%. Os três componentes do índice registraram alta, com destaque novamente para o índice de preços ao produtor (5,92%). O IPC (índice de preços ao consumidor), subiu 0,64% e o índice nacional da construção civil 1,15%. O preço da soja em grãos, +14,32% em setembro, a alta do câmbio e o preço da carne e dos alimentos em geral devem continuar pressionando o índice que serve de referência para reajuste dos aluguéis. À medida que a atividade econômica é retomada, deve haver uma pressão sobre os preços ao consumidor.

Pesquisa Focus continua a mostrar projeção de queda menor na economia em 2020...

O Boletim Focus publicado hoje registrou nova revisão do tamanho da recessão da economia brasileira em 2020, de -5,11% para -5,05%. Por sua vez, a inflação, medida pelo IPCA, sofreu a sexta revisão para cima, de 1,94% para 1,99%.

A taxa básica de juros deve ficar em 2% até pelo menos a metade do ano que vem. Fonte: Boletim Focus

Na última semana o Comitê de Política Monetária do Banco Central (COPOM), manteve a meta da taxa básica de juros em 2% a.a., confirmando a projeção da GO Associados e as expectativas do mercado. Apesar do aumento nos itens da cesta básica, o Copom avaliou que o choque é pontual e não deve afetar a trajetória de estabilidade do IPCA.

A velocidade da retomada da economia ainda é incerta e é provável que os efeitos da pandemia sejam sentidos até meados de 2021. Além disso, pesou na decisão do Copom a perspectiva das taxas de juros nas principais economias do mundo permanecerem baixas.

O que vai mexer com as expectativas econômicas nesta semana...

i. O destaque desta semana no Brasil é o IPCA 15 que será divulgado na quarta. A projeção da GO Associados é de 0,28%. O IPCA acumulado de 12 meses está em 2,44%, abaixo da meta de 4% estipulada pelo Banco Central. Segundo as projeções do boletim Focus, o IPCA deve chegar próximo da meta em 2022 (3,5%).

ii. Na terça será divulgada a ata do Copom que deve detalhar os motivos para manutenção da taxa juros em 2% e as perspectivas para a política monetária. Mais importante ainda será o Relatório Trimestral de Inflação a ser divulgado na quinta-feira que deve dar a visão do Banco Central sobre a recuperação econômica, o choque de preços da cesta básica e as contas externas.

iii. Discurso de Bolsonaro na ONU amanhã merece atenção sobretudo se abordar o tema do meio ambiente. A repercussão da visita de Mike Pompeo, secretário de estado dos EUA, deverá continuar com a ida de Ernesto Araujo ao Senado na quinta.

iv. No plano internacional, mercado está preocupado com a segunda onda do novo coronavírus e com a investigação de instituições financeiras importantes sobre lavagem de dinheiro. Jerome Powell, presidente do Banco Central dos EUA, discursa hoje quando deve comentar sobre a nova política monetária que os EUA de meta média de inflação.

Desistência do Renda Brasil põe fim à discussão sobre o financiamento...

Ontem o secretário especial de Fazenda do Ministério da Economia, Waldery Rodrigues afirmou que a equipe econômica estudava financiar o Renda Brasil a partir de uma desvinculação dos benefícios previdenciários. Pela proposta da área econômica, todos os benefícios previdenciários ficam congelados no valor atual, independentemente da inflação ou do aumento salarial do período. A desindexação geraria um impacto de cerca de R$ 17 bilhões em 2021 e R$ 40,5 bilhões em 2022. Bolsonaro em resposta disse que só p ode “dar um cartão vermelho” a quem apresentar esta proposta. Além disso, afirmou que o Renda Brasil é assunto proibido até 2022. A desistência coloca um fim ao debate sobre o financiamento do Renda Brasil que ameaçava o teto de gastos. Entretanto, a resposta de Bolsonaro desautoriza a equipe econômica e aumenta a incerteza. Não por acaso em um primeiro momento o mercado reagiu negativamente ao vídeo.

Resultado do PIB do 2º trimestre confirma queda histórica

O resultado do PIB no segundo trimestre registrou uma queda um pouco maior do que as últimas projeções indicavam: -9,7% contra expectativas do mercado de -9,2%. Além disso, o resultado do primeiro trimestre foi revisto para baixo, passando de -1,5% para -2,5%. Dados da Pesquisa Focus para a expansão em 2020 vêm sendo revistos positivamente nas últimas nove semanas. As projeções de queda em 2020 chegaram a -6,54%, mas após nove revisões positivas, está em -5,29%. Deverá haver ligeira revisão para baixo. Para que a projeção atual de declínio de 5,3% seja confirmada, seria necessário crescer 5% em média no terceiro e quatro trimestres. Os indicadores de recuperação no terceiro trimestre estão relativamente positivos, mas há muita incerteza. O resultado do segundo trimestre de 2020 fez o PIB retroceder aos valores equivalentes ao quarto trimestre de 2009. Mantida a previsão da Pesquisa Focus, o PIB só retornará ao nível da pré-pandemia em 2022.

Por que os economistas erraram tanto ao dimensionar o tombo?

A pandemia do novo coronavírus alterou completamente os rumos da economia. O vírus é um fator exógeno e imprevisível com uma solução que foge do controle apenas da política econômica. Seria natural que as projeções após a chegada do novo coronavírus, mudassem completamente daquelas da virada de 2019/20. Algumas visões mais catastrofistas indicavam uma queda superior a 2 dígitos para o PIB. Porém, com a maioria dos indicadores econômicos do segundo trimestres já conhecidos, o tamanho da queda no PIB está sendo revisto para cima. O tombo foi enorme mas bem aquém daquilo que chegou a ser cogitado. A variação nas projeções e o erro dos economistas podem ser explicados por três fatores principais: i) a capacidade de adaptação digital das empresas e dos serviços foi subestimada; ii) o impacto das medidas anticrise não foi considerado; iii) a replicação do isolamento social em países com muita pobreza como o Brasil foi limitada. O comércio eletrônico e a digitalização dos serviços ajudaram a manter parte da atividade econômica, mesmo com o isolamento social. o auxílio emergencial beneficiou quase 30 milhões de domicílios com desembolso até o momento de R$182,87 bilhões. O fundo do poço para foi entre abril e maio. A questão agora é sobre o formato da recuperação e as condições para a retomada. Veremos se as projeções melhoram.

AS LETRAS DA RECUPERAÇÃO: cada setor da economia tem um ritmo próprio de retomada

A curva do comércio (tanto varejo quanto varejo ampliado) lembra a letra V. A indústria se recupera um pouco mais lentamente parecendo uma letra U. Por fim o setor de serviços e o índice de atividade econômica do Branco Central lembram o símbolo da Nike, com uma curva de recuperação mais alongada. A velocidade de recuperação varia de acordo com a capacidade de cada setor em superar os problemas causados pela pandemia. Setores mais dependentes do contato social (como serviços) enfrentam mais dificuldade do que o comércio, que pode encontrar saídas como o comércio eletrônico. Os setores de comércio e serviços estão em recuperação, registrando a primeira alta desde janeiro, depois de queda de 19,5% em fev/maio. A Pesquisa Mensal do Serviços de junho registrou alta de 5%, superior às projeções do mercado (4,4%). Se o resultado do varejo restrito (sem transportes e material de construção) de ontem mostrou uma recuperação em V, com as vendas voltando a patamares semelhantes aos do ano passado, em serviços a recuperação está sendo mais lenta. Na comparação com junho de 2019, o setor caiu 12,1%. Todas as categorias apresentaram crescimento em junho na comparação com maio. Entretanto na comparação com junho do ano anterior o cenário é interessante. O comportamento contra junho passado varia muito conforme o setor: Tecnologia da Informação (+9,6% se comparado a junho do ano passado). Alguns setores demonstram que a recuperação não será fácil para toda a economia. Serviços de alojamento e alimentação (-60%), transporte terrestre (-17,4%) e transporte aéreo (-59%) ainda estão distantes dos níveis de junho de 2019. A recuperação no setor de serviços é importante para o mercado de trabalho, pois o setor representa 47,4% do trabalho formal segundo dados do Caged. Ao somarmos serviços e comércio, este valor chega a 70,9%.

Mercado revisa positivamente a projeção do PIB para 2020 pela quinta vez consecutiva

A mediana das expectativas do PIB foi revisada positivamente pela quinta semana seguida, agora o mercado projeta uma queda de 5,66% do PIB em 2020. O IPCA também sofreu uma leve revisão para baixo, 1,63%, voltando ao patamar de um mês atrás. A expectativa do mercado para a inflação é importante na semana em que o COPOM decide a meta da taxa Selic, a projeção da GO Associados é de um corte de 0,25 p.p. Outro indicador de inflação que capta os preços aos consumidores e aos produtores, o IGP-M está na contramão do IPCA. O IGP-M deve encerrar 2020 acima de dois dígitos em 2020. Isso se deve à alta de algumas commodities como minério de ferro, soja e carne. Os preços do produtor representam 60% do IGP-M. Em contraste, a pandemia diminuiu muito a demanda por bens de consumo, impedindo assim o repasse ao consumidor.

A situação da educação brasileira e o papel do Novo Fundeb

Considerando os gastos totais com educação e comparando com outros países o Brasil não gasta pouco em educação. Segundo o Banco Mundial, o país gastou o equivalente a 6% do PIB em educação em 2018, enquanto a média dos países da OCDE foi de 5,5%, dos EUA 5,4%, do Chile 4,8% e da Argentina 5,3%. Esse gasto superior, entretanto, não se reflete no desempenho dos alunos brasileiros nos principais indicadores da educação básica. No Programa Internacional de Avaliação de Estudantes (PISA), de 70 países, o Brasil figura em 66º em matemática, 59º em leitura e 63º em ciências. Um dos motivos é a baixa atenção à educação básica pública (médio e fundamental) Considerando os gastos do governo com estudantes da educação pública básica, os valores (US$3.800 por ano) ficam abaixo da maioria dos países da OCDE, menos da metade da média da OCDE. Os gastos se concentram na educação superior em que se gasta quase quatro vezes mais per capita do que com a educação básica. Outro gargalo é que boa parte da população brasileira não concluiu o ensino médio (última etapa da educação básica), o que apresenta forte relação com a desigualdade de renda. Percentual da população de 25 a 64 anos que não concluiu o ensino médio e a desigualdade de renda (2015) Fonte: OCDE/ Education at a glance 2018 A discussão sobre a qualidade e os gastos com educação no Brasil ganha força com a tramitação da prorrogação do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (FUNDEB) no Congresso Nacional. O Fundeb foi regulamentado pela Lei nº 11.494/2007, segundo estabelece o art.48, com vigência até 31 de dezembro de 2020. Em 2019, a partir das receitas tributárias e de um complemento de 10% do governo federal, o Fundeb repassou R$168,5 bilhões. O fundo representa cerca de 40% das verbas da rede pública destinada ao pagamento de professores e à melhoria do ensino na educação básica. No projeto que tramita no Congresso Nacional (PEC15/2015) e já aprovado na Câmara dos deputados há previsão de crescimento gradual da complementação do governo de 10% para 23% até 2026. Além de engessar o orçamento, não há previsão de onde viria a receita para esta expansão. Um dos destaques do projeto em análise no Senado é a destinação de 5% da verba para a educação infantil. Estudos apontam a educação na primeira infância como fator relevante para o desenvolvimento socioeconômico futuro. Além disso, a lógica do Fundo passa a ser municipal, com o intuito de diminuir a desigualdade ao destinar mais dinheiro aos municípios mais pobres. Outra mudança é que o FUNDEB passaria a ser um fundo permanente, sem prazo para acabar. A GO Associados organizou um Webinar sobre os impactos do novo Fundeb com o Professor Naércio Menezes Filho, o vídeo na íntegra pode ser acessado clicando aqui.

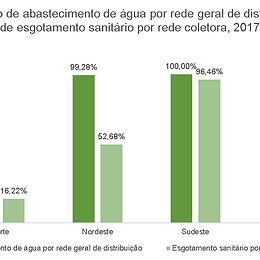

PNSB do IBGE ilustra o vexame do saneamento no Brasil

A pesquisa Nacional do Saneamento Básico (PNSB) divulgada pelo IBGE ilustra os enormes desafios do setor no Brasil. Dados comparados entre 1989 e 2017 mostram que houve uma expansão ainda insuficiente dos serviços com níveis vexatórios de atendimento. Lembrar que a pesquisa do IBGE capta dados de domicílios e o SNIS do Ministério de Desenvolvimento Regional usa informações das empresas e autarquias de água e esgoto. O Número de municípios com abastecimento por água 99,6% em 2017, já a rede de esgoto chega a 60,3%. As diferenças regionais são abismais. Fonte: PNSB 2017 39,7% não tem coleta de esgoto. 40% de água é perdida na entrada do sistema de distribuição até a chegada ao usuário. 9,6 milhões de domicílios ainda não têm abastecimento de água por rede. Interrupção do fornecimento de água por mais de 6 horas: 44,5% e o racionamento em 20,8%. 88,3% dos municípios possuem estações ou unidades de tratamento de esgoto. 5,5% do volume de água distribuído não recebe tratamento, 75,1% recebe tratamento convencional, 20% apenas desinfecção simples, e 4,2 não contém alguma etapa do tratamento.

Projeções catastrofistas subestimaram efeitos atenuadores da economia digital e pacote anti-pandemia

Indicador de confiança da indústria indica melhora. Projeções catastrofistas para a economia subestimaram os efeitos atenuadores da economia digital e do pacote antipandemia. Em outras palavras, auxílio emergencial, MP 936, delivery e teletrabalho. A prévia da sondagem da indústria de julho cresceu 12,5 pontos, chegando a 90,1 pontos. Tanto a avaliação do presente, quanto as expectativas para o futuro melhoraram. O resultado da melhora na confiança coincide com a retomada da atividade econômica a partir de maio. Além disso, o estado avançado de algumas vacinas para o novo coronavírus também contribuíram. O impacto dos pacotes anticrise, que estão chegando agora às micro e pequenas empresas, como o Pronampe, que esgotou em poucos dias o crédito disponibilizado com garantias disponibilizadas pelo governo ainda em junho, também influencia nas expectativas do empresário.

Resultado do IBC-Br frustra as expectativas de uma retomada mais rápida da economia a partir de maio

O Índice de Atividade Econômica de maio cresceu 1,31% contra expectativa do mercado de 4,4%. É o primeiro resultado positivo após as quedas de 6,14% em março e 9,45% em abril. Apesar dos bons resultados na indústria e no varejo, o setor de serviços é possivelmente o grande responsável pelo resultado abaixo do esperado. Em maio o setor recuou 0,9%. Fonte: Bacen Comparado ao mesmo mês do ano passado, (na série sem ajuste sazonal) o IBC-Br está 14,24% menor. No ano, a queda acumulada é de 6,08%. O resultado do IBC-Br vai na contramão das expectativas, que estavam migrando para um cenário menos pessimista. A pesquisa Focus, por exemplo, registrou duas variações positivas na projeção do PIB de 2020 nas últimas duas semanas, fato que não ocorria desde janeiro. O resultado não altera a projeção da GO Associados para o PIB em 2020, de -6,5%

O aux. emergencial é o carro chefe das medidas anticrise e ajuda a explicar surpresa positiva do PIB

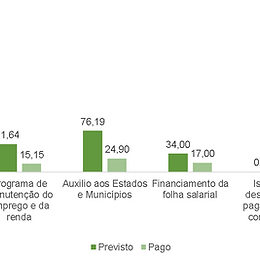

Os gastos no combate à pandemia previstos pelo tesouro nacional, em medidas provisórias e leis chega a R$ 506,1 Bilhões. Até agora 42,68% foram desembolsados pelo governo federal. A prorrogação do auxílio emergencial por mais dois meses representou um aumento de R$100 bilhões, chegando a R$ 254,24 bilhões. Gastos com a Pandemia previstos e já pagos pelo governo Fonte: Tesouro Nacional Quatro efeitos do auxílio emergencial: Manutenção da renda: de acordo com o IPEA a renda domiciliar é apenas 5% menor que a renda no período pré-crise. Como o nível de ocupação caiu, conclui-se que a transferência direta de renda, aliada ao MP 936, deve ter tido um papel importante. Efeito no crescimento: segundo estudo da UFRRJ, o valor desembolsado até agora pelo auxílio emergencial amenizou em mais de 2 p.p. a queda do PIB deste ano. A projeção do estudo é relativamente otimista, de um declínio de 4,21%, comparativamente a mediana das expectativas da pesquisa Focus de 6,5%. Redução na pobreza: segundo estudo do IBRE da FGV com base nos dados da PNAD Covid 19 entre a primeira e a última semana de maio, ocorreu uma redução da pobreza de 25% para cerca de 22%, e da pobreza extrema de 5% para 3,5%. Mudança na base de apoio político eleitoral do presidente: uma parcela dos eleitores mais escolarizados deixou de apoiar o governo e foram substituídos por pessoas de renda mais baixa, beneficiários do auxílio emergencial. Segundo o Datafolha, cerca de um terço dos eleitores que avaliam o governo como ótimo e bom não votaram em Bolsonaro na última eleição.

A taxa de desemprego real atingiu 18,9%!

A situação no mercado de trabalho é dramática e poderia ser ainda pior. A taxa de desemprego para o mês de maio ficou em 12,9%, confirmando a projeção da GO Associados. Ficou 0,1 p.p. abaixo da mediana das projeções captadas pela Reuters. A população desocupada é de 12,7 milhões. A taxa de subutilização foi a maior da série história, de 27,5%. Além disso, a população fora da força de trabalho cresceu 13,7% frente ao semestre anterior, cerca de 9,0 milhões de pessoas de pessoas a mais em comparação àquele período. A diminuição na força de trabalho, acima de 7 milhões de pessoas em relação ao trimestre anterior, terminado em fevereiro, e ao mesmo trimestre do ano passado faz com que a taxa de desemprego oficial não reflita totalmente a gravidade do momento no mercado de trabalho. Considerando o contingente de força de trabalho constante em relação ao mesmo trimestre do ano anterior, o nível de ocupação é de 81,1%. O nível de desocupação neste exercício é de 18,9%! A maior queda do emprego foi no grupo “serviços domésticos” (-18,7%) seguido pela “construção” (-16,4%). Apesar dos números impressionantes, algumas medidas do governo para proteger o emprego surtiram efeito, como é o caso da MP 936, que permite o encerramento temporário do contrato de trabalho ou a redução da jornada de trabalho e o financiamento da folha de pagamento. Neste sentido, é positivo a extensão anunciada pelo governo ontem do Bem, o Benefício Emergencial de Manutenção do Emprego e da Renda. Segundo o governo, a medida impactou cerca de 11,7 milhões contratos de trabalho.

A taxa real de desemprego para o trimestre móvel chega a 15,4%.

Na próxima semana serão divulgados os números da taxa de desemprego. Seus resultados devem ser analisados a luz da crise do novo coronavírus. Os efeitos no mercado de trabalho são gigantescos e apenas parcialmente captados pelas estatísticas tradicionais. Em maio, mais de 28 milhões de pessoas não procuraram trabalho devido à pandemia. É mais do que o dobro da população desocupada medida pela PNAD Contínua de abril. A GO Associados projeta um aumento na taxa oficial, de 12,6% para 12,9%. Entretanto, a taxa real de desemprego é maior. A GO Associados estima a taxa real de desemprego para o trimestre móvel até abril em 15,4%. Este número é obtido ao corrigir pelo contingente que se afastou do mercado por força da pandemia.

Por que as previsões mais catastrofistas para o PIB de 2020 não parecem prováveis?

A gravidade da crise levou a algumas projeções de queda de mais de dois dígitos no PIB. A mediana das expectativas do boletim Focus para o PIB em 2020 caiu por 18 semanas consecutivas. Hoje, contudo, houve uma ligeira reversão com uma projeção de queda de 6,5%. O mercado iniciou o ano otimista, projetando um aumento de até 2,3% para o PIB. À medida que a pandemia do novo coronavírus avançou da Ásia para a Europa e chegou no Brasil as expectativas otimistas se desfizeram e deram lugar a projeções muito divergentes, chegando a sugerir reduções de dois dígitos no PIB. Alguns dados do início e do pico de isolamento social já são conhecidos, como o IBC-Br de abril e o resultado do PIB do primeiro trimestre. Agora a mediana das expectativas para o PIB coincide com o cenário base da GO Associados de -6,5% no ano. Por que uma parcela do mercado parece ter exagerado nas projeções pessimistas? - Certo ou errado do ponto de vista sanitário, a verdade é que o isolamento social no Brasil tem sido apenas parcial, uma espécie de quarentena prolongada, mas muito branda. - Alguns segmentos conseguiram manter a atividade, possível pela economia digital e pelo crescimento de segmentos cuja expansão está associada à própria pandemia (mat. de limpeza, alimentos, p.e.) - A transferência de renda através do coronavoucher ajudou. A maior queda do PIB no ano deve ocorrer no segundo trimestre, puxada principalmente pelo mês de abril, quando as medidas de isolamento social foram mais intensas. A partir de maio alguns estados começaram a reabrir e permitir o funcionamento de atividades não essenciais. Apesar disso, a incerteza ainda predomina, principalmente com o medo de uma segunda onda de casos em alguns lugares do mundo, tornando os cenários ainda incertos, mas um pouco mais convergentes.

A economia brasileira se aproximou do fundo do poço em abril...

A economia brasileira se aproximou do fundo do poço em abril. A queda de abril terá sido provavelmente a mais profunda da economia brasileira em 2020. O IBC-br, a prévia do PIB, registrou um declínio de 9,7%. A queda de -9,72% em abril veio um pouco melhor do que a expectativa do mercado, de -10,2%. Diante do resultado, a GO Associados mantém a projeção de -6,5% para o PIB no ano e uma queda 11,7% no segundo trimestre. As medidas de isolamento social, que tiveram grande impacto na economia, duraram todo o mês de abril. O resultado é o pior da série histórica iniciada em 2003. O resultado poderia ser ainda pior não fosse a agricultura que vem atenuando o tombo da economia e deve crescer 2% em 2020. A safra de 2019/20 deve ser recorde, chegando a 251 milhões de toneladas de grãos. O COPOM cortou em 0,75p.p. para 2,25% a.a. No comunicado à imprensa o Comitê de Política Monetária deixou aberta a possibilidade de um novo corte futuro na taxa. A taxa de juros mais baixa ainda não significa crédito mais baixo para os tomadores finais. Além disso, as instituições financeiras estão mais conservadoras sobre a política de concessão de crédito em decorrência da crise do novo coronavírus.

Abril marca pior mês da série histórica para o setor de serviços

O setor de serviços apresentou um resultado um pouco pior do que o esperado para o mês de abriu, recuando 11,7%. A projeção da GO associados era de uma queda de 9,9%. O resultado de abril foi o pior da série histórica, que teve início em janeiro de 2011. O resultado é parecido com o do comércio, divulgado ontem, os dois setores empregam juntos 56,7% dos trabalhadores formais. O destaque negativo é o grupo de “serviços prestados as famílias” (-44,1%). Dentro deste grupo, o item alojamento e alimentação recuou 46,5%. O grupo “serviços auxiliares de transporte e correio” também recuou, com destaque para o item “transporte aéreo” (-73,8%). O setor de serviços foi diretamente atingido pelas medidas de isolamento social, enquanto alguns serviços, como de tecnologia da informação puderam continuar sendo oferecidos remotamente. Outros, como cortes de cabelos ou passagens aéreas, tiveram uma interrupção quase completa em abril. O resultado um pouco abaixo do esperado ainda sustenta a projeção de queda de 6,5% do PIB no ano, e de 11,7% no segundo trimestre. Outro indicador importante que será conhecido hoje é a taxa Selic, anunciada pelo COPOM. A projeção da GO Associados é de um corte de 0,75p.p. na meta atual de 3%. Com isso a nova taxa deve ser de 2,25%. O corte fará com que a taxa real se aproxime novamente de 0%, como já ocorreu no final do ano passado.

Se os dados da China decepcionam, EUA podem surpreender e resultados de dexametasona animam

O resultado de maio indica que se o temor da segunda onda da pandemia não se confirmar, a economia dos EUA pode se recuperar mais rápido do que o projetado. O bom resultado nos EUA, aliado ao estudo de Oxford, que identificou o esteroide dexametasona como um remédio eficiente para reduzir a mortalidade de pacientes graves de coronavírus, é o principal motivo para as altas nas bolsas ao redor do mundo. Nos EUA, o resultado das vendas do varejo em maio surpreendeu positivamente, diante de uma expectativa de crescimento de +8%, o resultado foi mais que o dobro (+17,7%). Em maio a economia dos Estados Unidos recuperou 2,5 milhões de empregos, com um recuo também surpreendente da taxa de desemprego. Assim como no Brasil, a queda das vendas do varejo em abril também havia sido recorde por lá, -14,4%. A indústria dos EUA também se recuperou em maio, depois de cair 12,5% em abril (a maior queda em 100 anos). Em maio o resultado foi de +1,4%. Nesse caso o resultado veio abaixo da expectativa do mercado (+2,9%) segundo pesquisa da Reuters.

Soluções para financiar o investimento em infraestrutura...

A crise do novo coronavírus atrasou as reformas que estavam em andamento e as que estavam na fila para serem implementadas, como o novo marco legal das concessões e parcerias público privadas. A recuperação da economia brasileira passa necessariamente pela participação do capital privado, principalmente internacional. As reformas devem atuar no sentido de atrair esse investidor. Há uma iniciativa no legislativo, que fazia parte do Novo Marco Legal das Concessões, mas foi destacada pelo Deputado João Maia, que que prevê a criação de debêntures de infraestrutura. Trata-se do PL 2646/20. As novas debêntures guardam semelhança com as debêntures incentivadas, criadas pela Lei 12.431/11, que também são emitidas por companhias para captar recursos no mercado direcionados a investimentos em infraestrutura. A diferença é que as debêntures de infraestrutura se destinam a investidores institucionais e as incentivadas têm como foco pessoas físicas. É preciso facilitar a compra de debêntures por investidores não residentes no país. O risco cambial é uma das principais inseguranças em relação ao Brasil. Uma boa ideia é a criação de um seguro garantia que cubra o risco de inadimplência dos emissores das debêntures incentivadas de infraestrutura e os investidores diretamente. Se o emissor não pagar a variação cambial pré-determinada, então a apólice é acionada.

Saída de Mansueto e cenário fiscal aumentam a apreensão do mercado...

O Secretário do Tesouro Nacional, Mansueto Almeida, anunciou sua saída do cargo até agosto. Mansueto comanda o Tesouro Nacional desde o governo Michel Temer. O Secretário é um dos articuladores do ajuste fiscal e ajudou a elaborar a proposta de auxílio aos estados em dificuldades anterior à pandemia, exigindo o equilíbrio fiscal como contrapartida. O sucessor no comando do Tesouro Nacional deve ter como prioridade a volta do equilíbrio das contas públicas, especialmente em um momento de pressão avassaladora por aumento de gastos em virtude da pandemia. Segundo a IFI, o déficit público do governo central deve chegar a R$877,8 bilhões em 2020. Somando estados e municípios e estatais, o valor do déficit primário do setor público consolidado chega a R$912 bilhões. Outra projeção importante divulgada hoje é a do Boletim Focus, que mais uma vez revisou para baixo a projeção de crescimento do PIB para 2020. A a mediana das expectativas ficou em -6,51%. Destaca-se que a revisão para baixo do PIB (-0,03p.p.) foi a menor desde o final de janeiro, além de uma revisão positiva para a inflação. O mercado deve aguardar os dados de atividade de abril a serem divulgados nessa semana para novas revisões do crescimento no ano.

A lentidão na implementação das medidas de ajuda às pequenas empresas pode ser fatal...

O Programa de Apoio às Microempresas e Empresas de Médio Porte (PRONAMPE) foi sancionado um mês após a sua aprovação pelo Congresso Nacional, em 18 de maio, pela lei nº13.999/2020. Agora, quase um mês após a sanção presidencial, o Secretário da Receita Federal, José Barroso Tostes Neto, informou que irá comunicar por carta as empresas aptas a buscarem o crédito emergencial. A medida é mais uma tentativa do governo federal de fazer o crédito chegar as empresas menores, onde os canais de financiamento também são menores. Os relatos dramáticos dos pequenos empresários na tentativa de conseguir crédito podem adiar ou mesmo frustrar as expectativas de recuperação da economia no curto prazo. Empresas menores em geral apresentam menor capital de giro e capital para aguentar uma crise como a do novo coronavírus. A obrigatoriedade de manutenção do quadro de funcionários estático é um problema para que as empresas sejam encorajadas a buscar o crédito. O ideal seria retirar essa amarra, o empresário não demite por vontade, apenas por necessidade. Se as medidas anticrise forem bem aplicadas, o emprego certamente se manterá, não pela força de decreto, mas pelo próprio arranjo do mercado.

Galbraith tem dose de razão: “única função da projeção econômica é tornar a astrologia respeitável"

Apesar de uma redução do PIB ser consenso em 2020, os valores ainda são bastante divergentes. A incerteza diante da crise do novo coronavírus explica grande parte dessas divergências. A duração da paralisia econômica, o temor de uma segunda onda da doença e o formato da recuperação são apenas alguns aspectos relevantes que definirão o tamanho do tombo da economia em 2020. Desde o início da pandemia do novo coronavírus a mediana das expectativas da Pesquisa Focus do Banco Central acerca do PIB em 2020 é revista para baixo. Enquanto a expectativa em janeiro era de um crescimento de 2,17% para 2020, hoje é de uma queda de 6,48%. Os resultados das medidas de isolamento social começam a ser conhecidos, e se não houver uma segunda onda de contágio que feche a economia mundial novamente, já é possível projetar os dados com maior precisão. De acordo com a projeção do Banco Mundial, o PIB do Brasil deverá recuar 8% em 2020, o segundo pior número dentre os países analisados na América do Sul. Se confirmado, caracterizaria uma recessão no ano maior até do que a da Argentina (-7,3%). A equipe do governo apontou uma inconsistência na projeção do Banco Mundial. Apesar de até agora ter sido o destaque da economia brasileira e todas as projeções apontarem crescimento de cerca de 2% no setor agrícola, a projeção do Banco Mundial aponta estagnação para este segmento. Em abril, a projeção do Banco Mundial era de uma queda de 5% para o Brasil. O governo projeta o PIB em -4,7%. A OCDE e a mediana das expectativas do Boletim Focus está entre a projeção do governo e a do Banco Mundial. Enquanto a mediana das projeções de mercado no Brasil está em -6,48% a projeção da OCDE é de um recuo de 7,4%.

Pandemia mostrou que o mercado é melhor do que o controle de preços para garantir a oferta

O Brasil registrou uma queda de 0,38% dos preços em maio. O menor valor mensal desde agosto de 1980 (-0,51%). Maio foi o segundo mês consecutivo de deflação. Entre o final de março, abril e maio houve maior rigidez nas medidas de isolamento social, consequentemente, foram os meses com os piores indicadores de atividade econômica. O medo inicial de desabastecimento que levou a uma corrida para os supermercados se dissipou em maio. A pressão sobre os alimentos em geral parece ter cessado (0,24%), aliviando o orçamento dos mais pobres. Subitens como cenoura (-14,95%) e frutas (-2,10%) ficaram mais baratos no período. O item responsável pela deflação foi transportes (-1,90%), com destaque para os subitens gasolina (-4,35%) e passagens aéreas (-27,14%). O grupo alimentação e bebidas (+0,24%) deixou de ser o segmento que mais sobe, dando lugar para artigos de residência (+0,58%), com destaque para os artigos de TV, som e informática (+4,57%). Com a reabertura do comércio e flexibilização do isolamento social, alguns subitens devem puxar os preços para cima novamente. A demanda por combustíveis deve aos poucos retomar.

Deflação em maio reforça espaço para queda da SELIC em 17 de junho...

Além do resultado do IPCA de maio, hoje sai a decisão do FOMC nos EUA. Tanto a deflação medida pelo IPCA quanto a provável manutenção do nível de taxa de juros do FOMC são variáveis chaves para a definição da atuação da política monetária no Brasil. A tendência do juro nos EUA, aliada à deflação doméstica, sugerem espaço para maior queda da SELIC. A deflação na atualidade reflete a depressão da atividade econômica. No acumulado dos 12 meses a inflação está 1,88%, menos da metade da meta de 4% estipulada pelo Banco Central. Em décadas anteriores o problema já foi de uma inflação muito acima de 1,88% ao mês. A projeção da GO Associados é de que o Copom deve realizar mais um corte de 0,75 p.p na próxima reunião do Copom na quarta-feira da semana que vem, dia 17 de junho.

Se o Estado apertar o cinto, dá para financiar mais 3 meses de coronavoucher

O auxílio emergencial previsto para três meses (abril, maio e junho), pode ser prorrogado até agosto. O Ministro Paulo Guedes admitiu essa possibilidade. Entretanto, não ficou claro se haverá redução no valor de R$ 600 ou não. Na última sexta-feira o secretário especial Waldery Rodrigues afirmou que o governo pretende oferecer duas parcelas de R$300. O aumento desses gastos com o auxílio precisa de uma contrapartida, pois a situação fiscal é crítica com projeção de déficit primário acima de R$ 650 bilhões. Uma das possibilidades seria a redução temporária de salários de servidores públicos com uma renda superior a um valor base, por exemplo. Apenas a título de exercício, uma redução de 25% da folha de salários da União, proporcional à redução da jornada de trabalho, permitiria poupar R$ 75,8 bilhões. Este valor poderia cobrir 3,3 meses de extensão do corovoucher a R$ 300 de benefício. A extensão do auxílio se mostra necessária dada a situação atual de recessão e aumento do desemprego. Entretanto, o aumento de gastos irá requerer uma fonte clara de financiamento sob pena de gerar enorme incerteza sobre a sustentabilidade das contas públicas. Sempre haverá alguém para propor uma saída mais fácil: a elevação dos impostos. Esta não é uma solução para uma economia em processo recessivo e cuja carga tributária já é excessiva comparativamente a outros emergentes.

O maior manancial do Brasil é a nossa incompetência...

O maior manancial do Brasil é a nossa incompetência. As perdas de água no Brasil são tão elevadas, que se nós reduzirmos a níveis mais aceitáveis, pode haver um aumento da oferta de água sem necessidade de investimentos muito maiores. Estudo do Instituto Trata Brasil apurou que em 2018 o Brasil perdeu em média 38,5% do total de água produzida. Isto equivale a uma perda de R$12 bilhões em faturamento, valor próximo àquele investido em água e esgoto no mesmo ano. Os dados de perdas no Brasil, ficam ainda mais absurdos quando confrontados com a informação de que cerca de 12,7 milhões de pessoas nas regiões urbanas não têm acesso a água. E esses dados tornam-se dramáticos quando o Brasil passa por uma pandemia onde a recomendação sanitária mais simples é de que as pessoas devem lavar bem as mãos para se proteger. Entre 2015 e 2018 o índice de perdas passou de 36,7% para 38,5%. Existem enormes diferenças regionais: Perdas na Distribuição (IPD) nas regiões Fonte: SNIS. Elaboração: Trata Brasil e GO Associados O estado de Roraima perde 73% da água potável. O melhor estado do Brasil apresenta perda superior a países como México (24,1%), Reino Unido (20,6%) e China (20,5%) e Dinamarca (6,9%). Reduzir perdas precisa ser uma prioridade. Ganham os consumidores com impactos positivos nas contas de água, ganham as empresas que evitam prejuízos e ganha a natureza. As perdas físicas decorrem de vazamentos e redes antigas. As perdas comerciais decorrem de uma série de fatores, como subfaturamento, submedição em consequência de hidrômetros antigos, adulteração dos hidrômetros e furtos de água. Daí a importância do novo marco regulatório do saneamento, que está no Senado e que precisa ser aprovado com maior urgência. Esse novo marco tem três contribuições: i. Boa regulação, que leva a uma indução de redução de perdas; ii. Maior competição que faz com que as tratadoras de água e esgoto tenham um desempenho mais eficiente; iii. Estabelecimento de metas contratuais claras para melhoria de desempenho. Em relação à redução de perdas de água, o novo marco representa um avanço, conforme assinalado pelo estudo citado do Trata Brasil: Foi adicionado ao Artigo 2º, que trata dos princípios fundamentais serviços públicos de saneamento básico, o tópico de redução e controle das perdas de água como um dos princípios do serviço de saneamento. Criou-se o Artigo 10-A que expressa cláusulas essenciais, que deverão estar presentes em cada Contrato, determinando que esses devem conter metas de redução de perdas na distribuição de água tratada. Adicionou-se que é condição para a validade dos contratos a inclusão de metas de redução progressiva e controle de perdas na distribuição de água tratada. Devem existir metas quantitativas de redução de perdas nos contratos, todavia, não se especifica um número adequado para este quesito. O cumprimento dessas metas deverá ser verificado anualmente pela agência reguladora e, em caso do não atingimento das metas, deverá ser iniciado procedimento administrativo pela agência com o objetivo de avaliar as ações a serem adotadas, incluídas medidas sancionatórias, com eventual declaração de caducidade da concessão. Adiciona que, como aspectos essenciais das funções das entidades reguladoras, observadas as diretrizes determinadas pela ANA, inclui-se a criação de diretrizes para redução progressiva e controle das perdas de água. Inclui como diretriz a ser observada pela União a redução progressiva e controle das perdas de água. A aprovação do novo marco regulatório do saneamento deveria constituir uma das prioridades neste momento.

Abril e maio devem ser os piores meses para a indústria; a boa notícia é que chegamos em junho

A produção industrial caiu 18,8% no mês de abril, a maior queda desde o início da série história em 2002. O resultado é reflexo da pandemia do novo coronavírus. Alguns indicadores preliminares davam pistas sobre esse resultado. A projeção da GO Associados era de uma queda de 19%. Entretanto, o dado é melhor do que a expectativa do mercado, de 30%. Fonte: PIM do IBGE Apesar de melhor que o esperado pelo mercado, a produção da indústria brasileira hoje se situa em patamar muito inferior ao observado no pré-crise. A indústria produziu em abril 26% menos que em fevereiro, a produção de bens de capital caiu pela metade e a produção de bens duráveis recuou quase 85%! Fonte: PMI do IBGE Os meses de abril e maio devem ser os piores para a economia brasileira em 2020. Em junho, a reabertura gradual no Brasil, na Europa e nos EUA deve dar início à recuperação econômica. A questão essencial passa a ser a velocidade de recuperação da economia. Na China, maior parceiro comercial do Brasil, onde o pico da pandemia e do isolamento social foi no mês de fevereiro, a produção industrial caiu 13,5%, os dois meses seguintes demonstram uma recuperação do setor em V. Fonte: Investing e IBGE As manifestações antirracistas pelo mundo não afetam os mercados. A situação política no Brasil desanuviou um pouco. O mercado financeiro reflete esse clima. Depois de baixar para menos de 70 mil pontos no final de março, o Ibovespa ultrapassou os 90 mil pontos nesta semana e o dólar está cotado abaixo dos R$5,10. Enquanto a recuperação da economia real é incerta e lenta, as expectativas do mercado financeiro querem crer em uma retomada em V.

A crise da COVID 19 deixou ainda mais evidente: o Brasil precisa resolver os problemas de saneamento

O que já era um problema antes da pandemia, ficou ainda mais evidente: as lacunas vergonhosas do saneamento brasileiro. As medidas sanitárias para evitar o contágio do novo coronavírus envolvem um hábito razoavelmente simples, como lavar as mãos. Porém, o Brasil tem um problema crônico para que isso seja cumprido: a falta de acesso à água tratada. O maior acesso a saneamento reduz epidemias e gastos com saúde. Fonte: Instituto Trata Brasil Segundo o Instituto Trata Brasil, 35 milhões de brasileiros não têm acesso a água tratada. E apenas 22 dos 100 maiores municípios do brasil fornecem água potável para 100% da população. Além disso, as perdas no sistema de distribuição atingem uma média de 38,45%. A reação inicial do sistema político diante da pandemia foi insatisfatória. Em vez de aprofundar e acelerar as reformas, projetos importantes, como o novo marco regulatório do saneamento, deram espaço a medidas meramente emergenciais. É positivo neste sentido que governo e Congresso priorizem a votação da nova lei do saneamento. O novo marco regulatório não vai fazer milagre e nem é uma panaceia. Mas pode ajudar em vários pontos: Criando padrões uniformes e técnicos para a redução do risco regulatório através da Agência Nacional de Águas (ANA); Gerando competição pelos mercados mediante a extinção planejada dos contratos de programa; Estabelecendo incentivos para aumento da eficiência do sistema; Estimulando a sustentabilidade e mecanismos de economia circular mediante estímulos à redução das perdas, água de reuso, geração de energia, entre outros. Criando mecanismos de sustentabilidade financeira.

Segundo a Pesquisa Focus, PIB só volta ao nível de 2019 em 2023: logo da Nike substitui o V

As expectativas do mercado a respeito da volta da economia correspondem ao formato do logo da Nike e não à letra V. Segundo as projeções da Pesquisa Focus do Banco Central, o PIB só retornaria ao nível de 2019 em 2023. A mediana das expectativas para o PIB de 2020 caiu pela 16ª semana consecutiva, para -6,25%. A pesquisa ainda não terá captado inteiramente a divulgação do PIB do primeiro trimestre, de -1,5%. O número se aproxima da projeção da GO Associados, de -6,5% para este ano. O resultado do primeiro trimestre foi apenas um primeiro sinal, pois as medidas de isolamento social começaram em meados de março. A maior queda deverá ocorrer será no segundo trimestre. A Equipe da GO Associados projeta uma queda de 11,7% para este período. A situação política no Brasil explica parte deste cenário de recuperação lenta. Isso porque inibe o investimento, essencial para o crescimento da produção e do emprego, aumentando o risco regulatório e atrasando a tramitação de reformas fundamentais para a economia.

Taxa de desemprego subestima a situação do mercado de trabalho